Les acteurs du système bancaire et financier gagneraient à se pencher sur les mécanismes de la microfinance, devenue aujourd’hui un formidable terrain d’innovations dans le digital.

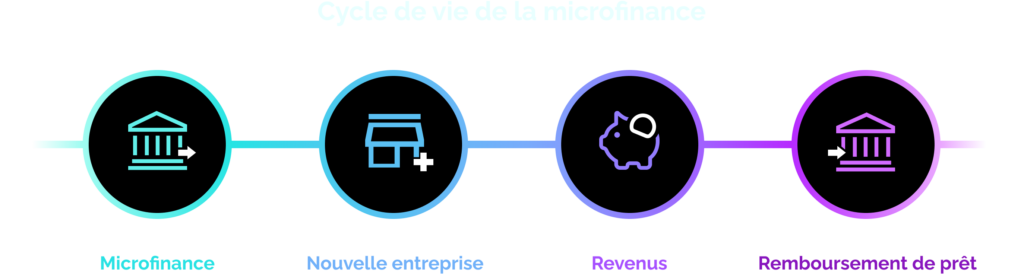

Longtemps vue comme la banque des populations défavorisées, la microfinance s’adresse historiquement à une base de clientèle large, exclue des circuits de financement classique. Grâce à un réseau de distribution protéiforme (agences traditionnelles, agences mobiles, réseaux de commerçants, partenariats…), la microfinance donne accès au plus grand nombre à une gamme de services financiers de qualité, quand bien même ces populations n’ont pas accès au système bancaire classique. Epargne, crédit, transfert de fonds ou produits d’assurance sont ainsi mis à la portée de tous.

On en attribue la paternité à Muhammad Yunus, qui a fondé la Grameen Bank en 1976 au Bangladesh. Cette première institution de micro-crédit a permis à 7 millions de locaux d’emprunter sur un modèle mutualiste et coopératif, pour investir ou faire face aux urgences. Le modèle s’est depuis développé, s’adaptant aux réalités géopolitiques de multiples économies émergentes. Depuis une vingtaine d’années, son développement est soutenu par de grandes institutions et bailleurs de fonds internationaux, publics ou privés, garants de leur solidité.

Si la microfinance est restée « sociale et solidaire », les grands acteurs du secteur sont désormais des établissements financiers rentables, dont le portefeuille de prêts dépasse le milliard d’euros. La réalité de la microfinance est donc celle d’un marché mature, propice à l’émergence d’établissements financiers crédibles à côté des acteurs traditionnels de la banque et de la finance, tout particulièrement en Afrique.

Un moment charnière

Les instituts de microfinance sont actuellement à un stade clé de leur développement, et se retrouvent confrontés aux mêmes enjeux que les établissements bancaires : la nécessité d’optimiser leurs processus métiers, de trouver des stratégies de différenciation commerciale, de répondre aux défis de la digitalisation des méthodes de travail… Comme les banques traditionnelles, ils sont en quête d’amélioration continue de leur productivité et font face à des challenges technologiques.

Certains de ces défis leur sont propres. Les caractéristiques spécifiques à la microfinance (ses réseaux de distribution alternatifs, sa clientèle…) nécessitent des solutions technologiques adaptées à la réalité du terrain. Pour les éditeurs de solutions IT, c’est un domaine dont le développement est prometteur et s’annonce rapide.

Les enjeux pour les fintechs

Le secteur de la microfinance fait également preuve d’une culture « aventurière » et se prête à l’expérimentation. Flexibles, pragmatiques, soumises à des contraintes réglementaires souvent plus légères, ces organisations se montrent souvent plus agiles que le secteur bancaire traditionnel. Il faut donc voir dans leur appétence pour le digital une belle opportunité d’expérimentation qui permettra l’émergence de nouvelles solutions. Car il est probable que le processus de diffusion technologique s’inverse à l’avenir : les instituts de microfinance ne se contenteront plus d’être dans le sillage des banques, mais seront les laboratoires d’avancées technologiques et de création de solutions novatrices dont bénéficieront les banques classiques.

Autant d’enjeux dont les fintechs gagneraient à s’emparer. Du point de vue de son aboutissement technologique, la microfinance est un secteur encore « adolescent » qui doit passer à l’âge « adulte ». Or, de par leur histoire et leur implémentation, les fintechs ont une place à prendre en tant que véritables partenaires stratégiques pour appuyer le développement de ces instituts. En Afrique tout particulièrement, la microfinance a de gros besoins en termes de solutions digitales robustes et diversifiées et présente un fort potentiel de croissance et de développement. Elle pourra y être un levier d’accélération de la transformation digitale des activités financières.

Cette position permettrait aussi aux fintechs de consolider leurs acquis dans les pays où elles sont déjà actives, tout en allant à la rencontre de nouveaux clients. La microfinance étant par essence vectrice de valeurs positives (la promotion sociale, la solidarité, le développement économique…) et valorisantes, cette branche serait le lieu d’une différenciation par rapport aux concurrents, tout en constituant un environnement motivant pour les collaborateurs.