Cet article comprend des données et des recherches tirées d’une étude Gartner 2021 sur les tendances émergentes du marché bancaire 2021-2025.

L’impact du COVID-19 sur le secteur bancaire mondial a été considérable, mais même si le secteur bancaire a peut-être connu des difficultés par rapport à beaucoup d’autres secteurs, la pandémie a été un catalyseur de performance pour un changement bien nécessaire, l’expérience numérique s’inscrivant en tête des priorités organisationnelles.

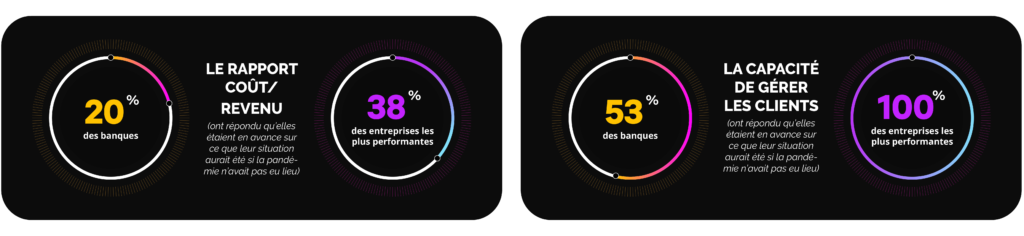

Selon un récent rapport Gartner, l’industrie bancaire dans son ensemble était à la traîne par rapport aux entreprises les plus performantes dans les secteurs commerciaux en termes de mesures clés, y compris le rapport coût/revenu (20 % des banques ont répondu qu’elles étaient en avance sur ce que leur situation aurait été si la pandémie n’avait pas eu lieu, contre 38 % des plus entreprises les plus performantes) et la capacité de gérer les clients (53 % des banques, contre 100 % des entreprises les plus performantes).

Les banques de la région Moyen-Orient et Afrique du Nord (MENA), en particulier, ont rencontré des difficultés avec la numérisation, pendant et avant la pandémie actuelle, comme discuté dans notre récent livre blanc. Cependant, l’industrie bancaire de la région MENA évolue, et nous assistons à une montée en flèche des produits et services bancaires numériques.

Malgré ces défis, c’est peut-être maintenant le moment idéal pour les banques de la région MENA de se préparer à un monde post-COVID et de saisir cette opportunité.

L’essor de la maturité numérique

Les recherches montrent que le système bancaire est sur le point d’atteindre « l’âge adulte numérique », Gartner prédisant que le nombre d’entreprises se décrivant comme ayant atteint une maturité numérique sera supérieur à 50 % d’ici 2022. Les changements axés sur la pandémie dans l’engagement client et la gestion des clients devraient augmenter en 2021 et au-delà, avec des facteurs, tels que l’utilisation de canaux numériques pour atteindre les clients, la fonctionnalité de libre-service, la demande de nouveaux produits numériques et le degré d’engagement client en hausse. Selon une étude de Salesforce, la pandémie a considérablement augmenté les attentes des clients vis-à-vis des offres numériques des entreprises, 88 % espérant une accélération des initiatives numériques après le COVID.

En effet, la technologie de pointe semble être au cœur de la transformation numérique pour les banques, avec près de 60 % des répondants au rapport Gartner mentionnant l’intelligence artificielle, l’analyse des données ou le cloud comme les technologies les plus influentes à l’avenir. Pour l’intelligence artificielle, les trois domaines les plus importants au sein des services financiers sont les données transactionnelles, les interactions avec les clients et la segmentation.

Ajuster les domaines d’intervention

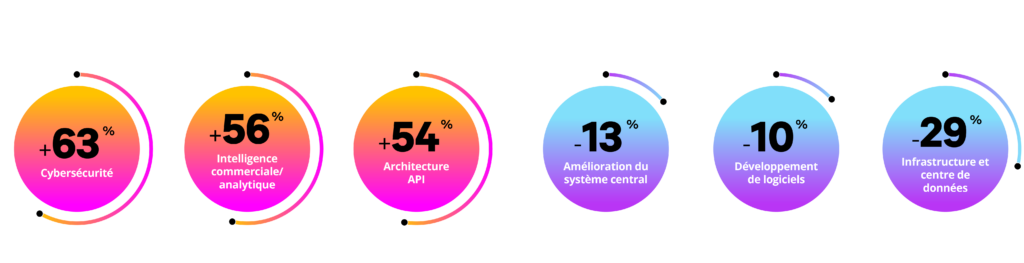

Avec de nouvelles opportunités et de nouveaux défis découlant de la pandémie, il n’est pas étonnant que les priorités changent. Gartner a demandé aux répondants dans quels endroits les dépenses projetées avaient changé en 2021 par rapport à 2020, et les résultats sont intéressants.

Augmentations

• Cybersécurité, 63 %

• Intelligence commerciale/analytique 56 %

• Architecture API, 54 %

Baisses

• Amélioration du système central, 13 %

• Développement de logiciels, 10 %

• Infrastructure et centre de données, 29 %

En mettant davantage l’accent sur les avancées technologiques innovantes que sur les fonctionnalités de base, il est évident que la transformation numérique sera au cœur de l’amélioration de la CX dans le secteur bancaire.

COVID-19 et l’avenir du secteur bancaire de la région MENA

Depuis la chute des prix du pétrole suite à l’épidémie de COVID-19, le marché et le secteur bancaire de la région MENA ne se sont pas complètement rétablis. Actuellement, la situation de la région MENA est incertaine, la région faisant face à très nombreuses turbulences économiques. Même avant la pandémie, la région se trouvait dans un environnement à faible croissance avec une perte de crédit attendue élevée.

Nous remarquons les mêmes tendances au niveau mondial, le besoin d’une expérience numérique précieuse se concrétisant dans la région MENA. La question est de savoir si son secteur bancaire et son infrastructure ont les moyens de soutenir la transformation numérique.

La pandémie a révélé que de nombreuses banques en place dans la région n’ont pas de cadre ou de squelette numérique prêt pour les services bancaires numériques ou le travail à distance du 21e siècle. Bien que cela soit réellement en train de changer, il y a encore beaucoup de chemin à faire.

Un écosystème fintech florissant pourrait-il être essentiel ?

Malgré le manque potentiel d’infrastructures, la région MENA a connu une hausse continue de l’utilisation des fintech et des technologies connexes pendant la pandémie. Avec l’accent croissant mis sur la promotion d’une économie sans numéraire, le potentiel d’une croissance encore plus importante des fintech est prometteur.

Pour les institutions financières existantes, les conditions économiques de la région MENA sont certainement difficiles, avec un besoin urgent d’étendre leurs capacités numériques et de mettre à jour les systèmes pour faire face à une vitesse plus élevée et à un nombre et une fréquence accrus de transactions. Les banques de la région MENA explorent également de nouveaux canaux de distribution par le biais d’une collaboration intersectorielle et d’une coopération avec d’autres entreprises non bancaires comme des start-up technologiques, des entreprises de télécommunications ou même des détaillants. La Commercial Bank of Kuwait (CBK) a collaboré avec la société de télécommunications Zain pour mener ses plans de transformation numérique, et l’Union of Arab Banks (UAB) travaille de manière similaire avec Codebase Technologies par exemple.

L’Open Banking, l’IA et l’importance de la numérisation

L’importance de l’expérience numérique pour la compétitivité future dans le secteur bancaire de la région MENA ne peut pas être sous-estimée. Prenons l’open banking, par exemple. Alors que la région dans son ensemble a été lente à adopter les réglementations open banking, un pays, le Bahreïn, avance rapidement. Toutes les banques de détail doivent s’y conformer dans les six mois suivant l’adoption des réglementations, un temps record par rapport à de nombreux autres marchés dont toutes les banques ne sont toujours pas en conformité.

L’application de l’intelligence artificielle (IA) est également un domaine que la MENA adopte, l’IDC signalant une dépense 2019 de 12,68 milliards USD en technologie, y compris l’IA. Tout type d’automatisation, comme l’IA, est crucial pour répondre aux attentes croissantes des clients à la suite des crises mondiales, tout en continuant à prospérer et à croître en tant qu’industrie.

Bien qu’il puisse y avoir eu des points d’interrogation sur l’avenir de l’industrie bancaire de la région MENA même bien avant le COVID-19, sa volonté d’adopter des produits numériques et l’intelligence artificielle pour améliorer l’interaction avec les clients démontre le même potentiel de croissance que nous constatons dans le monde entier.