Cette analyse résulte de nos recherches et de nos retours d’expérience lors de l’accompagnement d’une quinzaine de banques à travers plusieurs pays.

Les paiements instantanés peuvent aider les banques à développer leurs activités. Des avantages commerciaux encouragent d’ailleurs les banques à mettre en œuvre une solution de paiements instantanés. Pourtant, des défis subsistent qui sont exacerbés par la forte pression réglementaire. Rappelons, en ce sens, la la proposition de la Commission Européenne de rendre le SEPA Instant Credit Transfer (SCT Inst) obligatoire pour les institutions financières (IF) proposant le Sepa Credit Transfer.

En France, environ 50% des banques ne disposent pas de solution de paiements instantanés. Dans cet article, nous revenons sur les défis auxquels les banques sont généralement confrontées lorsqu’elles envisagent de mettre en œuvre une solution de paiements instantanés.

Défis liés à la gestion des volumes de transactions

La France a enregistré 108 millions de transactions en temps réel en 2021 et devrait atteindre 1.2 milliards en 2026, selon un rapport d’ACI Worldwilde. L’analyse des tendances laisse supposer que le volume de paiements instantanés continuera de croître.

Sans compter que les paiements ont pour caractéristiques d’être erratiques et de présenter des pics de volumétrie. Or, il est connu que les solutions évolutives exposent les banques à des problèmes de performance. Les banques doivent donc disposer d’une infrastructure élastique pour répondre à un volume croissant de transactions.

Pour ne rien arranger, les pressions réglementaires et concurrentielles incitent à ne pas répercuter le coût des transactions auprès des consommateurs, particuliers et entreprises. Or, seule la volumétrie permet de réduire les coûts. Ce raisonnement ne tient donc pas pour les petites banques dont les volumes sont plafonnés.

Etudions de plus près la question des coûts des solutions de paiement.

Défis liés au coût de l’infrastructure

Sachant que les paiements instantanés doivent être disponibles 24/7 et que les banques doivent répondre aux demandes de paiement en quelques secondes, les banques doivent donc disposer d’un moteur de paiement agissant en temps réel et d’une infrastructure sous-jacente correctement dimensionnée.

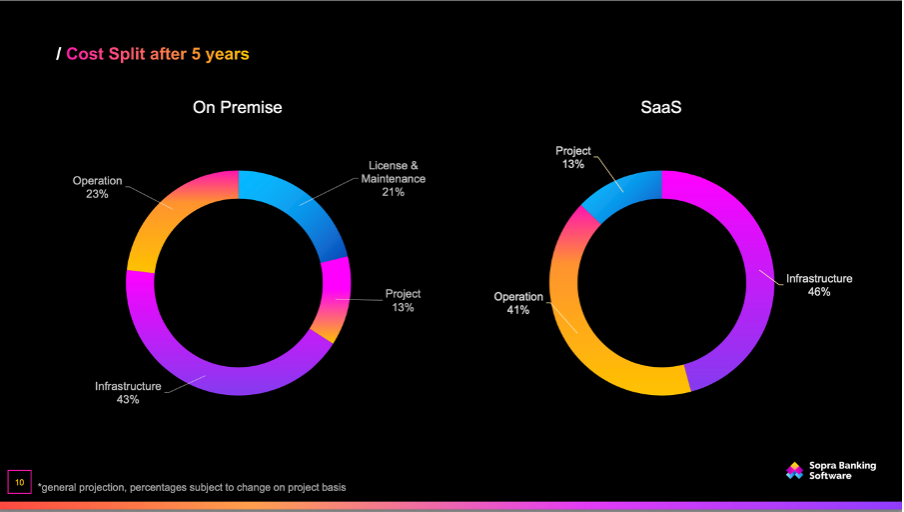

C’est la raison pour laquelle les banques doivent se pencher sur la composante des coûts de l’infrastructure. Comparons ce qu’une banque paiera réellement dans chacun de ces deux modèles que sont le modèle SaaS et le modèle Licence.

Ces deux graphiques représentent les composantes du coût total après 5 ans. Il en ressort clairement que :

• La part des coûts logiciels (licence, maintenance) est assez faible.

• Les coûts d’infrastructure représentent 45% du coût total, après 5 ans.

Nous pouvons en déduire que l’infrastructure est la première composante de coûts à réduire pour avoir une solution de paiements instantanés abordable. Cela peut être fait en utilisant une solution de paiements instantanés native du cloud qui est auto-évolutive avec les volumes. Ou encore via une solution mutualisée, une bonne option pour les petites banques capées par leur volume.

Défis liés à la fraude

Depuis le lancement des paiements instantanés en France en 2018, il est courant d’entendre, “Qui dit paiement instantané dit fraude instantanée”.

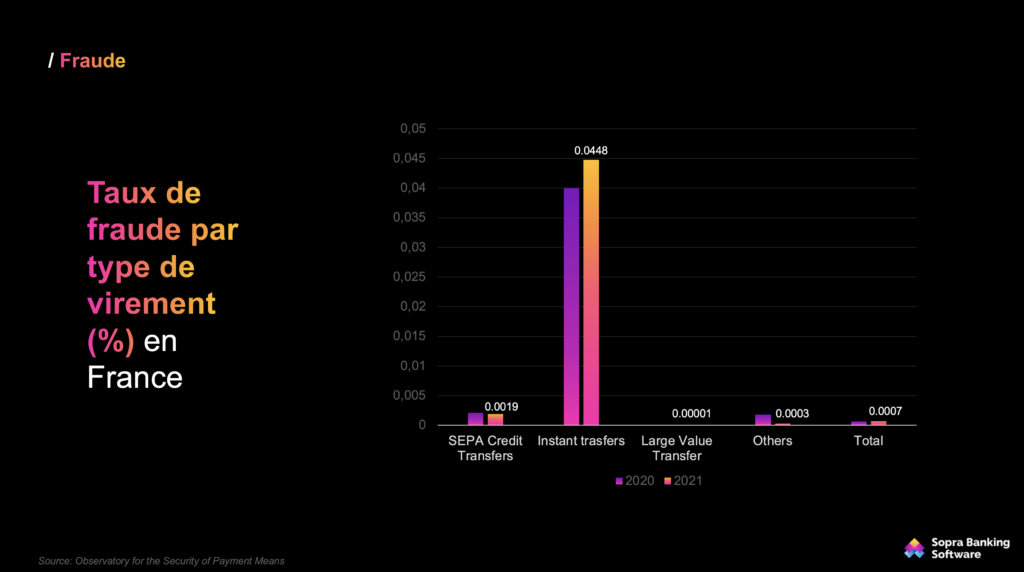

Les chiffres montrent que les virements instantanés enregistrent un taux de fraude plus élevé que les autres virements, et de loin. À titre d’exemple, la France enregistre en 2021 un taux de fraude de 0,0448% pour les SCT Inst contre 0,0019% pour les SCT.

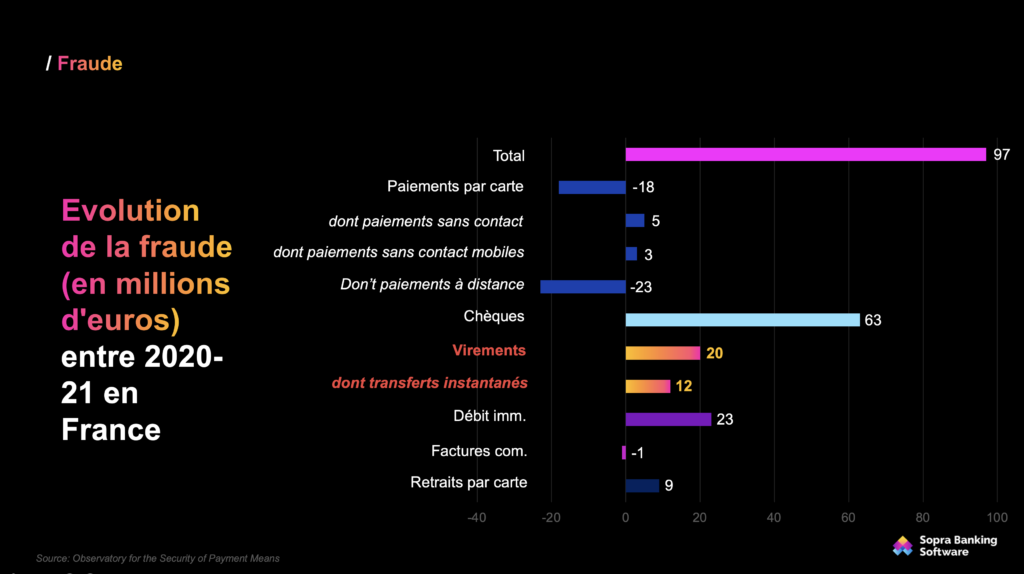

En outre, sur les 20 millions d’euros de pertes liées à la fraude aux virements entre 2020 et 2021, 12 millions provenaient des paiements instantanés. C’est compréhensible car, dans le monde des paiements instantanés, l’argent disparaît instantanément. Il est donc presque impossible de le rappeler. L’argent se déplace rapidement et c’est ce que recherchent les fraudeurs.

Par ailleurs, le taux de fraude lié aux paiements instantanés continue de progresser. Si le taux de fraude des SCT enregistre une légère baisse entre 2020 et 2021, celui des SCT Inst a largement augmenté. Entre 2020 et 2021, le taux de fraude des SCT inst est passé de 0,04 à 0,0448.

Les banques ont donc besoin d’une solution de détection de fraude en temps réel pour suivre le rythme des paiements en temps réel, tout en s’assurant qu’elles respectent les délais imposés par le règlement SCT Inst.

6 autres défis déterminants à considérer

Il existe d’autres défis à relever par les banques qui se lancent dans les paiements instantanés ou celles qui souhaitent faire évoluer leur solution.

Résilience

Le premier challenge est sans conteste celui de la résilience. Lorsqu’une banque rencontre un problème avec un virement SEPA, elle doit le résoudre avant l’heure limite pour être certaine qu’il s’exécute le jour même. Avec le paiement instantané, c’est différent : la banque doit opérer en temps réel 24h/24 et 7j/7.

Gestion comptable

La gestion comptable peut s’avérer une véritable contrainte pour certaines banques, car les fonds doivent être disponibles en temps réel pour que le client puisse les réutiliser. Il est donc crucial pour une banque d’être en mesure de suivre en temps réel l’état des comptes du client. Avec une gestion comptable par batch, une banque devra débuter sa transformation par la modernisation de sa gestion des comptes, avant de se lancer dans un projet de paiements instantanés.

Gestion de la trésorerie 24h/24 et 7j/7

Actuellement, la trésorerie côté banque peut être gérée entre 8h et 16h avec Target2 et ainsi de suite. Avec une solution de paiements instantanés, c’est différent. La banque doit opérer la gestion de la trésorerie non seulement pendant les heures de travail mais aussi la nuit et le week-end. Pourquoi ? Pour avoir des fonds disponibles à tout moment sur le compte Nostro. Cette différence de gestion peut donc modifier le rythme de travail de l’équipe chargée de la trésorerie à la banque.

Interopérabilité et accessibilité

Concernant l’interopérabilité et l’accessibilité de la solution, une banque doit être joignable au niveau européen. Cela nécessite d’être connecté à différents CSM. Et ça l’est d’autant plus dans le contexte des paiements instantanés.

Taux de rejet

Il est également requis d’être en mesure de suivre le taux de rejet des paiements. Dans certains pays, le mécanisme de compensation et de règlement vérifie le taux de rejet pour s’assurer :

- Que la banque respecte les délais d’exécution

- Que les rejets pour délais d’expiration ne dépassent pas un certain seuil afin de ne pas nuire à l’expérience utilisateur.

Supervision

Et pour finir, il y a le sujet de la supervision. Une banque doit superviser 24h/24 et 7j/7. Ce qui diffère du virement SEPA standard. Cela implique :

- Des ressources humaines, disponibles en cas de problème pendant le week-end ou pendant la nuit.

- Une réflexion RH qui tienne compte de la législation en matière de travail. Cette réflexion doit avoir lieu avec toutes les parties prenantes, avant le lancement d’un projet de paiements instantanés.

La solution Instant Payments de Sopra Banking Software

Chez Sopra Banking Software, nous sommes conscients de ces défis. Notre mission est d’aider les institutions financières à les surmonter, afin qu’elles puissent offrir un service de premier ordre à leurs clients, tout en maîtrisant leurs investissements. Nous proposons une solution de paiements instantanés native dans le cloud, dotée d’une architecture basée sur des microservices et déployable en mode SaaS.

En Belgique, nous avons pu fournir une solution mutualisée à 5 banques tout en réduisant leurs coûts de 40%, et la solution est déployée depuis 2 ans sans aucune interruption de service. Quant à la France, nous traitons 35 à 40% de tous les paiements instantanés. Pour en savoir plus, visitez notre page solution et demandez à parler à un de nos experts.