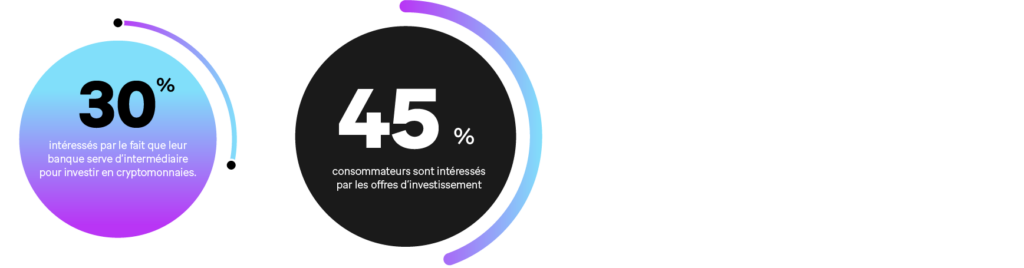

- 45% des consommateurs sont intéressés par les offres d’investissement en cryptomonnaies proposées par les banques.

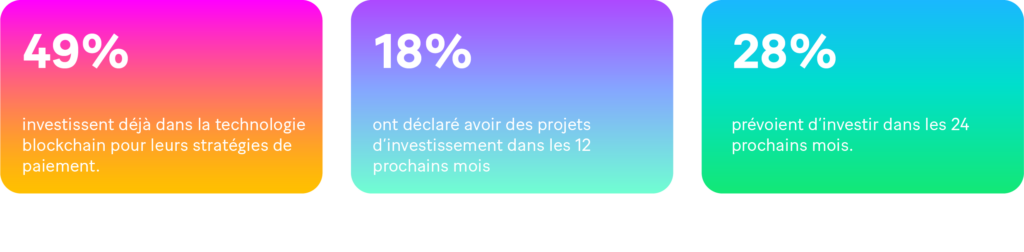

- Près de la moitié des banques investissent déjà dans la technologie blockchain dans le cadre de leurs stratégies de paiement.

La technologie blockchain s’est fait connaître par son rôle de catalyseur pour les cryptomonnaies, mais depuis, elle s’est développée indépendamment. Les partisans de cette technologie ont suggéré une myriade de cas d’utilisation différents, dans pratiquement tous les secteurs, y compris l’immobilier, la logistique, l’éducation et la médecine.

Sans surprise, le secteur bancaire a également été cité parmi les secteurs susceptibles d’être bouleversés par la blockchain. Cependant, l’incertitude demeure quant au rôle exact que la blockchain joue, et continuera de jouer, dans le secteur bancaire. Dans cet article, nous cherchons à éclaircir le rôle de cette technologie et nous examinons en profondeur la vérité sur la blockchain et les banques.

Blockchain et crypto trading

Bien que la blockchain et ses applications aillent bien au-delà des cryptomonnaies, c’est un bon point de départ, étant donné l’importance croissante des actifs numériques pour les banques et leurs clients.

Dans notre rapport récemment publié sur les services bancaires aux consommateurs, réalisé avec Sopra Steria et IPSOS, nous avons constaté un fort intérêt pour les produits et services liés aux cryptomonnaies proposés par les banques. 45% des consommateurs sont intéressés par les offres d’investissement en cryptomonnaies, et 30% ont déclaré qu’ils seraient intéressés par le fait que leur banque serve d’intermédiaire pour investir en cryptomonnaies.

Naturellement, les banques ont réagi en augmentant leurs compétences en matière de cryptomonnaies (et, donc, de blockchain). De plus en plus, elles se préparent à pouvoir travailler au sein d’un écosystème comprenant des cryptomonnaies comme le Bitcoin et l’Ethereum, mais aussi des monnaies numériques des banques centrales (MNBC), des projets plus stables qui passent rapidement de l’idée à la réalité.

Les banques investissent dans la blockchain

L’empressement des banques à travailler avec la blockchain et à l’intégrer dans leurs pratiques existantes est évident au vu de la manière dont elles investissent dans cette technologie.

Selon notre rapport annuel DBX (où nous évaluons l’orientation stratégique des banques et leur préparation au futur de la banque digitale), nous avons constaté que près de la moitié (49%) des banques investissent déjà dans la technologie blockchain pour leurs stratégies de paiement, et que ce chiffre devrait augmenter dans les années à venir. Seuls 5% ont déclaré n’avoir aucun projet d’investissement dans cette technologie pour leurs stratégies de paiement au cours des prochaines années, 18% ont déclaré avoir des projets d’investissement dans les 12 prochains mois, contre 28% qui prévoient d’investir dans les 24 prochains mois. Il est clair que les banques sont prêtes à engager leur budget lorsqu’il s’agit de la blockchain.

Au-delà des cryptomonnaies

La technologie blockchain est encore parfois considérée comme une innovation du futur, plutôt qu’une utilisation pratique pour la banque d’aujourd’hui. S’il est vrai que cette technologie continuera de se développer et d’influencer le monde financier de manière inédite et imprévue, il convient également de noter que de nombreux cas d’utilisation ont déjà un impact majeur sur le secteur bancaire.

Nous avons déjà parlé des monnaies numériques, mais nous devrions également évoquer le transfert d’argent. Dans certains cas, la technologie blockchain offre un moyen plus sûr, moins coûteux et plus rapide de transférer de l’argent, en comparaison avec les systèmes de paiement plus traditionnels, surtout lorsqu’il s’agit de paiements transfrontaliers. En effet, le 11 octobre, il a été rapporté que JPMorgan et Visa rassemblaient leurs propres réseaux blockchain privés afin de créer une solution combinée pour les paiements transfrontaliers.

Nous pourrions également mentionner toute une série de solutions et de secteurs qui ne relèvent pas directement du domaine bancaire, mais qui ont une incidence sur l’écosystème des services financiers dans son ensemble. La vérification d’identité numérique, par exemple, qui pourrait connaître une numérisation tant attendue et nécessaire grâce à la technologie blockchain. Ou encore l’achat et la vente d’actifs, qui, grâce à la blockchain, pourraient devenir un processus plus rapide, plus sûr et plus rentable.

En résumé, la technologie blockchain a déjà une liste de cas d’utilisation éprouvés au sein du secteur bancaire, et ils vont au-delà des cryptomonnaies.

Comment intégrer cette technologie dans une stratégie de core banking ?

Quelles sont les prochaines étapes de la technologie blockchain dans le secteur bancaire ? Comme nous l’avons vu avec l’attitude des clients envers les monnaies numériques, les investissements des banques dans la blockchain, et le nombre croissant de cas d’utilisation de cette technologie, la tendance blockchain va se poursuivre.

Mais faut-il pour autant que les banques abandonnent leur stratégie de core banking actuelle pour se concentrer sur la blockchain ? Ce serait, à notre avis, une décision trop hâtive. Bien sûr, cette technologie doit jouer un rôle dans la manière dont les banques poursuivent leur stratégie de core banking, mais elle ne doit pas être le seul facteur en jeu.

Au contraire, les décideurs des banques doivent également évaluer la valeur qu’une solution de core banking intégrant la technologie blockchain pourrait apporter à la vision et à la planification future des banques. Les réseaux DLT ne sont pas exempts de complications et de coûts, de telle sorte que prendre des décisions à leur sujet ne devrait pas être une évidence.

Nous constatons déjà que de nombreuses banques de premier plan abordent la question de la blockchain-core banking en soutenant l’intégration avec des réseaux basés sur la blockchain. Souvent, cela implique de travailler avec des fournisseurs pour connecter les solutions de core banking aux réseaux fondés sur la blockchain.

En gardant la blockchain à l’esprit pour les futures stratégies bancaires (core banking et autres), les décideurs des banques sont préparés à intégrer de nouveaux cas d’utilisation dans leurs portefeuilles de produits au fur et à mesure des besoins. Toutefois, en ne faisant pas de la blockchain l’axe principal de leurs stratégies futures, les banques conserveront l’agilité nécessaire pour naviguer dans un secteur de plus en plus numérisé.