- En 2022, les institutions financières prévoyaient déjà d’investir dans le développement de l’écosystème, y compris dans la conformité réglementaire open banking et l’échange de données. 2/3 des décideurs pensent que les modèles commerciaux collaboratifs sont la réponse aux nouvelles législations et aux attentes croissantes des consommateurs.

- Les banques ont besoin d’aide pour leur transformation numérique. 76% d’entre elles estiment que la collaboration est un aspect fondamental de leur feuille de route et de leurs stratégies.

La plateformisation est le principe qui consiste à construire des systèmes aussi ouverts que possible. C’est-à-dire facilement connectables à différentes capacités, tout en maintenant un haut niveau de sécurité et en tirant parti des solutions existantes. Ce concept intègre des technologies telles que le mobile-first, la blockchain, le cloud, l’intelligence artificielle et l’internet des objets. Chacune fournit un élément de base précieux, mais une fois combinées, de vrais parcours clients de bout en bout sont possibles.

À l’ère des fintechs et des big techs, l’avenir est radieux pour les institutions financières (IF). Elles sont en mesure de tirer parti de la confiance de leurs clients en s’adaptant à leurs besoins en constante évolution tout en exploitant la puissance des écosystèmes ouverts. En utilisant cette approche, les IF peuvent : réduire les coûts, accélérer le temps de mise sur le marché, améliorer l’expérience client (CX) et garder le rythme face à des concurrents à la pointe de la technologie.

Ci-dessous, nous examinons la plateformisation en tant qu’élément de réponse pour les fournisseurs financiers – un moyen de rester en phase avec le monde rapide et imprévisible dans lequel nous vivons actuellement.

Changement et incertitude économique

Depuis la pandémie mondiale et l’accélération de la transformation numérique, la nouvelle “normalité” est chargée d’incertitude économique et de changements constants. Les entreprises doivent donc de plus en plus apprendre à s’adapter, et ce rapidement.

Une stratégie de collaboration avec des tiers de confiance et l’exploitation de la puissance de l’Open Finance est l’une des meilleures options des IF pour rester compétitives dans cet environnement en évolution rapide. Cette stratégie permet aux IF de continuer à utiliser les systèmes existants tout en ajoutant progressivement de nouveaux services innovants qui mettent les consommateurs au premier plan.

Les besoins clients façonnent les institutions financières

De nos jours, les consommateurs sont à l’aise dans le monde numérique et leurs habitudes ont rapidement changé. Elles reflètent désormais cette nouvelle façon de consommer et d’interagir avec les fournisseurs de services. La plateformisation a ainsi ouvert la voie aux fintechs, aux géants de la technologie et à d’autres tiers pour entrer dans le secteur bancaire. Cette pratique permet aux gens de changer plus facilement de fournisseur pour en choisir un qui offre une meilleure expérience et des services à valeur ajoutée.

En conséquence, les institutions financières traditionnelles doivent adapter leur infrastructure et leurs processus pour :

- Exploiter au mieux les données dont elles disposent déjà.

- Produire des informations pertinentes.

- Créer des offres plus personnalisées.

- Répondre aux exigences en constante évolution des clients.

Pour se rapprocher des attentes de leurs clients, les IF doivent également prendre des décisions plus rapides sans prendre trop de risques, tout en maintenant des coûts d’exploitation acceptables. C’est là que la transformation numérique entre en jeu. À une époque où les particuliers et les entreprises aspirent à l’agilité et à des interactions plus rapides, les institutions financières sont soumises à une pression considérable pour adopter la technologie et offrir une expérience transparente centrée sur le client.

Heureusement, elles n’ont pas besoin d’assumer seules la responsabilité ou de trouver une solution unique. Elles peuvent au contraire se tourner vers une plateforme ou une approche écosystémique, étape par étape, en fonction de leurs priorités.

Exploiter les écosystèmes pour mieux servir les clients

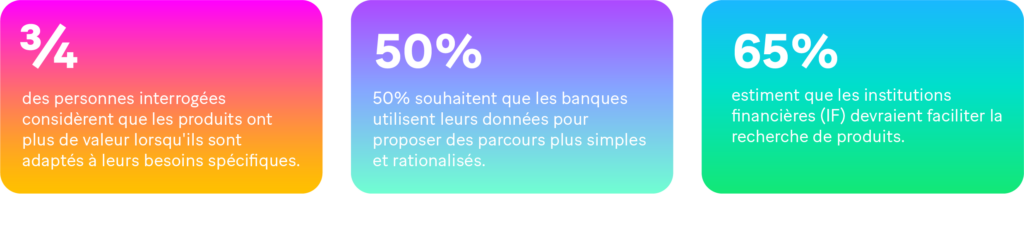

Les clients des banques exigent une facilité d’utilisation ainsi que des expériences personnalisées qui répondent à leurs besoins uniques et en constante évolution. Selon une étude réalisée par Forrester, près du 3/4 des personnes interrogées considèrent que les produits ont plus de valeur lorsqu’ils répondent à leurs besoins spécifiques.

En outre, plus de 50% souhaitent que les banques utilisent leurs données pour offrir des parcours plus simples et rationalisés. 65% estiment quant à elles que les institutions financières devraient faciliter la recherche de produits.

Pour les institutions financières, développer des expériences sur mesure basées sur les données est un excellent moyen de gagner de nouveaux clients et de fidéliser les clients existants. Bien que la tâche puisse sembler ardue, une approche basée sur une plateforme est une méthode accessible pour relever le défi. En effet, la plateformisation permet, entre autres, de :

- Se centrer sur le client.

- Briser les silos existants.

- Faciliter la circulation de l’information et des connaissances.

Plateformisation : permettre aux IF de prospérer à l’ère moderne

La plateformisation aide également les banques traditionnelles à s’adapter à l’évolution des demandes des clients. Selon Ron Shevlin, directeur de la recherche chez Cornerstone Advisors, il s’agit d’un “modèle commercial prêt à l’emploi qui permet à de multiples participants de s’y connecter, d’interagir entre eux et d’échanger de la valeur”. C’est là qu’intervient l’importance des écosystèmes et de la finance ouverte, qui permettent aux institutions de combiner des données historiques avec des logiciels modernes pour créer un CX de premier ordre et hyper personnalisé.

Emprunter la voie de la plateformisation permet de réduire considérablement les défis d’évolutivité, la fragmentation et les complexités des intégrations traditionnelles, grâce aux API (interfaces de programmation d’applications). Ainsi, les banques peuvent :

- Dégager une véritable valeur des données.

- Simplifier et optimiser les processus en ligne grâce à des innovations rapidement intégrées en toute sécurité.

- Exploiter une myriade de microservices, afin de permettre aux banques d’intégrer rapidement de nouvelles capacités en fonction des besoins.

En outre, grâce à la plateformisation, les banques travaillent avec des partenaires de confiance offrant divers services. Cela leur permet de rester compétitives sans prendre plus de risques.

Les plateformes aident les institutions financières traditionnelles à adopter la technologie

Pour offrir à leurs clients un niveau de service exceptionnel et des produits de pointe, les institutions financières doivent évoluer en permanence. Cela implique d’utiliser les systèmes de base existants tout en collaborant avec des tiers à la pointe de la technologie, sans avoir à tout remplacer d’un seul coup.

Grâce à la plateformisation, il n’est plus nécessaire de procéder à une reprogrammation interne, coûteuse, et fréquente, ni de développer de nouvelles applications. Au lieu de cela, les services, les exigences en matière de sécurité et la conformité réglementaire sont gérés par des fournisseurs de logiciels résiliants et fiables. En retour, les IF libèrent du temps et des ressources pour se concentrer sur ce qu’ils font le mieux – la banque – tandis que les fournisseurs offrent des produits sur mesure de haute qualité qui maintiennent la satisfaction et la loyauté des utilisateurs finaux.

Utiliser des partenaires de confiance pour mettre en œuvre des solutions centrées sur le client

Grâce à la plateformisation et à l’analyse en temps réel des données clients, les banques peuvent offrir des services personnalisés et créer de nouvelles sources de revenus. En travaillant avec des fintechs et d’autres partenaires innovants, elles peuvent se connecter plus facilement avec leurs clients, anticiper les tendances actuelles et capitaliser sur les dernières technologies.

Une étude que nous avons menée avec Forrester – The Future Of Digital Banking, Revisited (2022) – a révélé qu’en 2022, les IF prévoyaient déjà d’investir dans le développement de l’écosystème, notamment dans la conformité à l’open banking et l’échange de données. Deux tiers des décideurs interrogés pensent que les modèles commerciaux collaboratifs sont la réponse à la nouvelle législation et aux attentes croissantes des consommateurs. Paradoxalement, 74% d’entre eux craignent qu’une nouvelle approche ne constitue une menace existentielle.

Quoi qu’il en soit, il n’y a pas de retour arrière possible : les banques ont besoin d’aide pour leur transformation numérique, et ce rapidement. Il n’est donc pas surprenant que 76% d’entre elles estiment que la collaboration est un aspect fondamental de leur feuille de route et de leurs stratégies.

L’avenir est à la plateformisation

Grâce à la collaboration, les IF accèdent aux dernières innovations sans avoir à remanier l’infrastructure existante. Parallèlement, en partageant les données de manière sécurisée et efficace, leurs clients bénéficient d’une offre plus variée ainsi que de produits et services spécialisés. Cependant, pour survivre et prospérer, les institutions financières doivent choisir les bons partenaires de plateformisation.

Sopra Banking Software possède les connaissances nécessaires, combinées à une technologie innovante et à des experts hautement qualifiés, pour orchestrer des écosystèmes numériques en toute simplicité. Pour en savoir plus, découvrez notre plateforme de financement de bout en bout.