En partenariat avec notre société sœur, cxpartners, Sopra Banking Software a mené un examen approfondi des processus d’onboarding afin de mieux comprendre les effets de la personnalisation sur la propension à l’achat.

Dans la première partie de cette série, nous avons analysé l’incidence de l’hyperpersonnalisation des processus d’onboarding et avons démontré qu’elle affecte la conversion. Dans la deuxième partie, allant des dépenses publicitaires jusqu’à la conclusion des ventes, nous irons encore plus loin en examinant comment maximiser encore davantage l’acquisition client tout au long du processus grâce à l’utilisation des données.

Le marketing digital représente une ligne budgétaire importante pour l’ensemble des institutions financières, et en matière d’acquisition de nouveaux clients, la concurrence est plus intense que jamais. D’après les estimations, le secteur financier britannique consacre à lui seul près de 2 milliards de livres sterling par an au marketing digital. Par conséquent les attentes en matière d’acquisition client sont élevées.

Le problème réside dans le fait que le marketing des services financiers numériques n’est pas suffisamment agile pour tirer parti des opportunités du marché. Il existe un déficit de transparence dans le processus d’acquisition de bout en bout ainsi qu’un manque de redevabilité entre les responsables marketing et les responsables de produits numériques ; ce qui entraîne des pertes pour les institutions financières.

Paysage concurrentiel

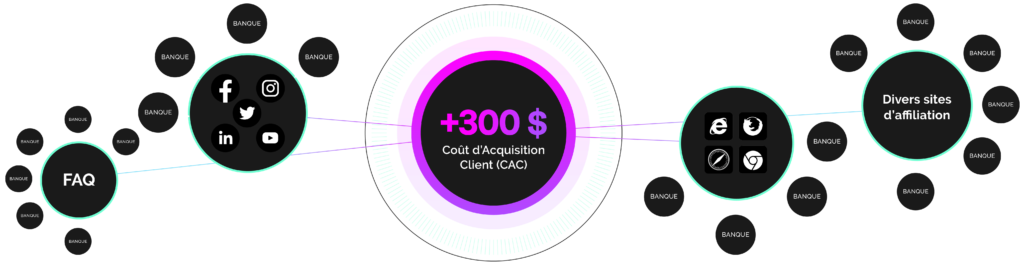

Les banques se font concurrence en enchérissant sur les espaces publicitaires des réseaux sociaux, des moteurs de recherche, des FAQ et de divers sites d’affiliation. La plupart des benchmarks montrent qu’en moyenne le coût d’acquisition client (CAC) dans le secteur bancaire s’élève à plus de 300 dollars, un chiffre en hausse en raison des effets négatifs de la pandémie de Covid-19 et de la saturation des canaux numériques.

En outre, la complexité supérieure de la gestion des dépenses relatives au marketing digital par rapport aux canaux marketing traditionnels représente une autre problématique. De surcroît, les budgets attribués au marketing digital ne sont pas contrôlés par les mêmes équipes dans la plupart des cas, ce qui rend encore plus difficile le suivi de l’efficience de bout en bout.

La plupart des dépenses sont liées au trafic ; l’intention étant que cela se traduise par une acquisition client qui corresponde avec les segments démographiques que la banque veut attirer. Les institutions financières élaborent des messages de marketing digital établis à partir de stratégies clients perfectionnées qui sont rarement converties sur le processus d’onboarding. Elles offrent également des récompenses de parrainage substantielles aux clients existants.

Mais trop souvent, il s’avère difficile de relier ces stratégies à un segment d’acquisition client spécifique. En outre, les analyses sont souvent effectuées de manière rétrospective (si elles sont effectuées), ce qui laisse peu de place pour réagir ou pour s’aligner avec les conditions du marché ; ce qui laisse les banques à la merci des grands acteurs qui contrôlent le trafic.

Naturellement, de nombreuses entreprises proposent des solutions marketing qui garantissent qu’elles vous feront atteindre le nirvana de l’optimisation des coûts marketing. Mais dans le secteur bancaire, ces solutions cessent d’être efficaces dès lors qu’elles ont ramené le trafic sur les pages consacrées aux produits.

Pourquoi ? Parce que l’acquisition client dans le secteur bancaire n’est pas aussi simple que l’achat d’un livre sur Amazon. Préalablement à l’onboarding des clients, chaque banque est soumise aux obligations KYC ainsi qu’aux vérifications des données sur le crédit et la fraude.

En ce sens, certaines banques ont su tenir le rythme des géants de la tech. Par exemple, Bank of Ireland a fusionné ses données en ligne et hors ligne afin de créer un compte d’information client unique et exhaustif qui instruit les efforts en matière de marketing. Il en résulte une augmentation de 278 % de demandes de souscription reçues via les canaux numériques. Toutefois, ce type de résultat est exceptionnel dans une certaine mesure, et nombreuses sont les banques qui n’ont pas aussi bien réussi.

Écosystème et intelligence artificielle

Il manque aux institutions financières la capacité de catégoriser les prospects, ce qui veut dire que les taux d’abandons sont beaucoup plus élevés que ce qu’ils pourraient être, et les mauvais ciblages représentent une vraie problématique. Effectuer le suivi des campagnes marketing et des canaux numériques en temps réel représente un véritable défi. Les rapports de performance arrivent souvent, au mieux, à la fin d’une campagne, ce qui engendre l’incapacité de modifier les volumes ou d’attribuer des ressources à des canaux plus rentables en temps réel.

En gardant cela à l’esprit, Sopra Banking Software s’est entretenu avec les leaders de tout le secteur bancaire pour identifier les principales faiblesses en matière de marketing digital. Nous avons identifié trois freins principaux :

∙un manque d’intégration entre les suites d’outils marketing et les plateformes financières ;

∙un écosystème excessivement complexe d’outils numériques et marketing, p. ex. les algorithmes d’enchères ;

∙la vitesse (et le volume) à laquelle les données évoluent est trop rapide pour que des êtres humains les analysent en temps réel.

Pour trouver une solution, les banques devraient retourner le problème. Plutôt que de commencer en payant pour des outils marketing et pour recevoir du trafic, elles devraient se concentrer d’abord sur l’acquisition client et se connecter ensuite au bon écosystème correspondant. Les outils utilisant l’intelligence artificielle peuvent analyser des données complexes provenant de sources pertinentes, comme les données marketing et les données d’onboarding offline. Ils peuvent ensuite émettre des recommandations afin d’optimiser les dépenses selon l’acquisition des clients dont le profil est requis.

Réflexions finales

La première étape du parcours client est la plus importante, et toutes les organisations financières disposent des données historiques pour l’améliorer. Ces données peuvent être utilisées pour des programmes de marketing prédictif et pour le ciblage client, afin de proposer des publicités avec davantage de personnalisation et des tunnels de conversion basés sur les informations collectées sur le client. Par ailleurs, avec une plus grande individualisation de leur marketing, les banques peuvent doper l’engagement, augmenter le taux de conversion et garantir une meilleure cohérence sur l’ensemble des canaux.

Pour qu’elles tirent le meilleur parti de leurs données, il est important que les entreprises du secteur financier travaillent sur la consolidation de leur technologie et qu’elles prévoient un cadre pour leurs divers systèmes. Bien qu’il faille du temps pour déployer des technologies et pour récolter au maximum les bénéfices des sources de données, agir n’a jamais été aussi impératif que maintenant.